工业硅:需求端减产影响更强,仍持空头思路

- 生活

- 2024-12-06 18:16:05

- 40

来源:兴业期货

核心逻辑摘要

Processing

01

工业硅

需求端多晶硅减产影响更强,仍持空头思路

工业硅供给:利多

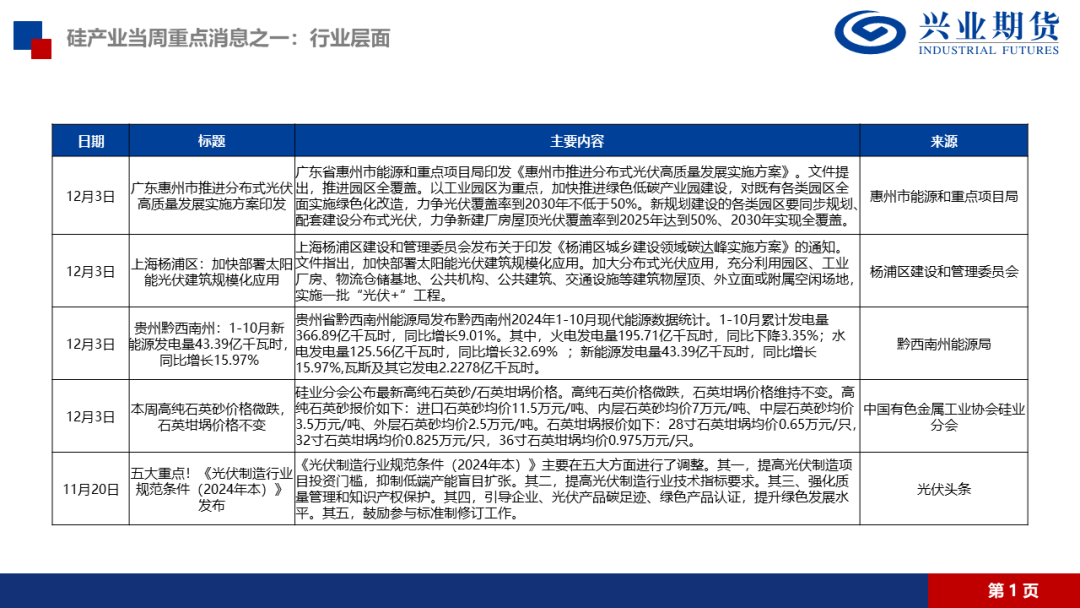

西南地区因电价生产成本上涨原因减产停炉。西北地区因环保原因新疆鄯善减产数量较大。截至12月6日当周合计影响产量约1.3万吨。11月份工业硅产量达到39.5万吨,减产较为明显。

工业硅需求:利空

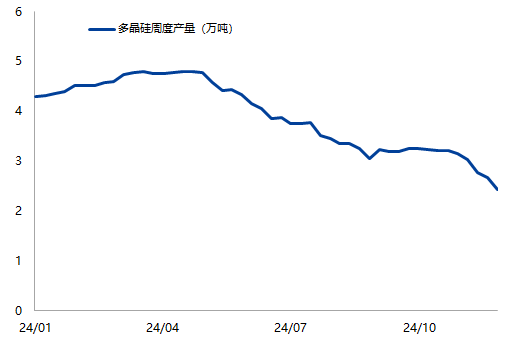

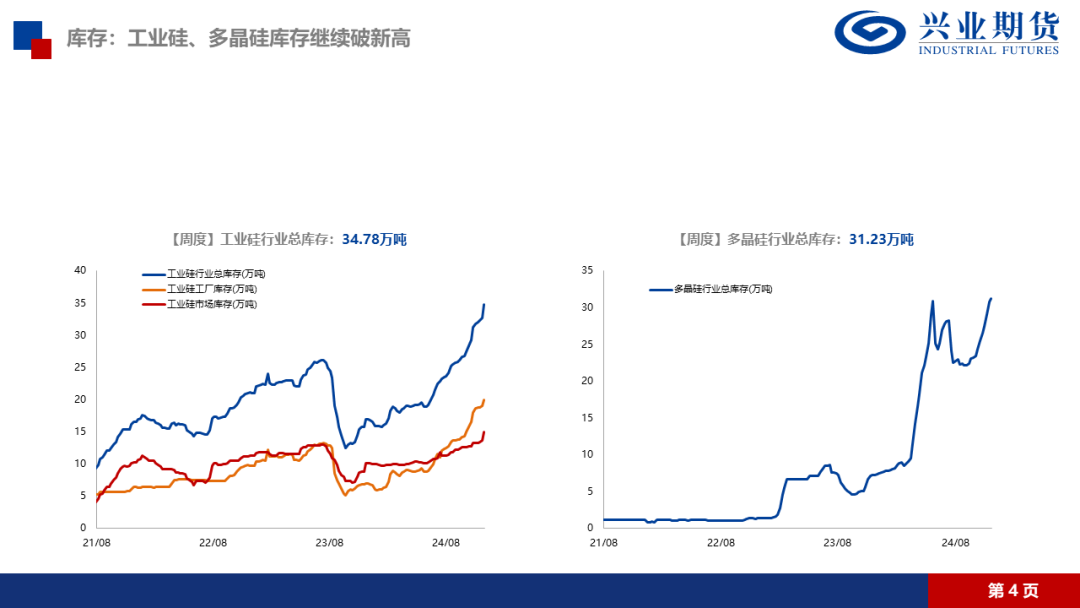

西南地区进入枯水期,北方进入供热供暖旺季,能源生产成本有抬升的趋势,叠加多晶硅环节库存压力不断攀升,厂家顺势采取减产策略。多晶硅整体开工则降至36%,11月多晶硅产量10.28万吨,预计12月排产或维持在9-10万吨之间。多晶硅库存继续累库趋势。整体需求端利空驱动较强。

工业硅库存:利空

行业库存偏高,截至12月6日总库存已升至34.78万吨,对价格压制明显。

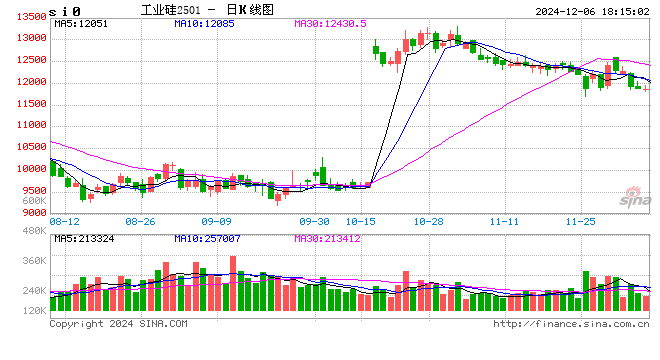

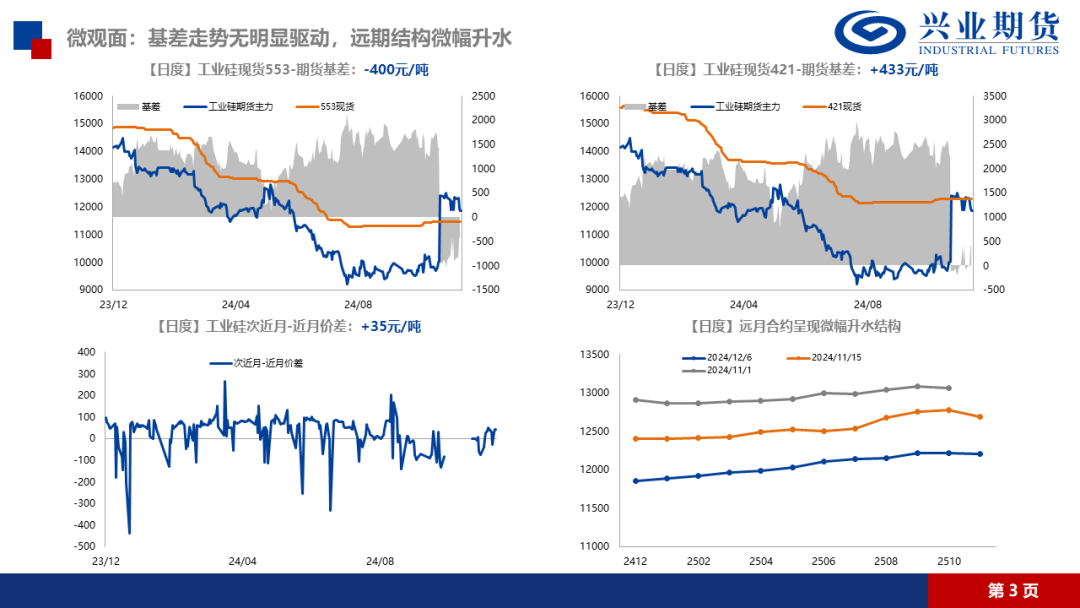

工业硅基差:中性

基差运行维持稳定,整体表现相对中性。

工业硅月差:利多

远月合约呈现升水结构,市场对远期价格走势看好。

工业硅成本利润:中性

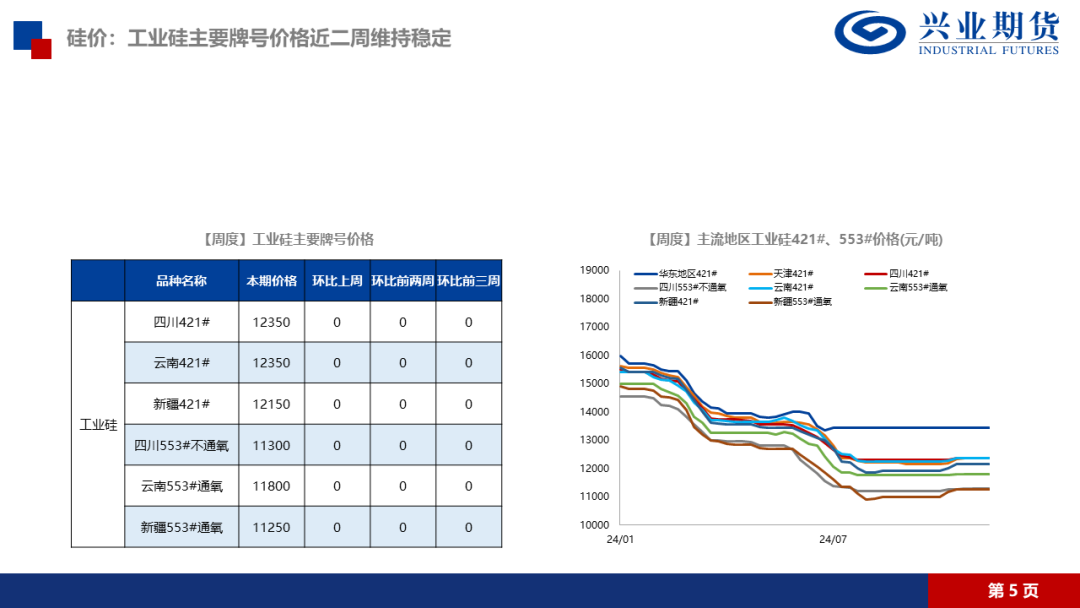

工业硅生产成本较为稳定,12月份预计西南地区电价将有进一步上涨,当地生产成本降继续增加,预计平均电价上涨3-5分。利润弱稳,后续行业利润将继续受到压缩。

综上,供应端因环保政策出现减产不确定性,但需求端多晶硅减产规模继续扩大,利空驱动相比供应端更强。预计工业硅价格仍以偏弱趋势运行,建议前空持有。

需求端多晶硅减产规模持续扩大(更新至12.6)

兴业期货投资咨询部

推荐策略

Processing

工业硅:卖出SI2501,单边,前空持有

下游多晶硅减产规模扩大,利空驱动比供应端扰动更强,且整体累库趋势未变,前期空头策略继续持有。

策略追踪(更新至12.6)

兴业期货投资咨询部

工业硅

偏弱格局未改,继续持有空头策略

发表评论