天风宏观:特朗普2.0的三种预期差

- 新闻

- 2024-12-12 14:16:05

- 27

雪涛宏观笔记

市场对特朗普第二任期的感知在政策落地层面,以及具体政策影响上形成了一些愈发割裂的预期差异,当前市场一致预期明年会更好,这需要小心。

文:天风宏观宋雪涛/联系人钟天

当选后的一个月,从超预期的内阁人选到突然宣布考虑对加拿大和墨西哥加征关税,充分展现出特朗普2.0的不确定性与复杂性。这加大了市场对于特朗普2.0政策在落地及影响上的预测难度,形成了一些愈发割裂的预期差。

第一种预期差是政策自相矛盾导致效果不及预期。

在当前特朗普上台前的等待期,市场对于政策的想象空间巨大;但真正开始实施时,又会发现特朗普政策存在自相矛盾。

比如谈到关税,特朗普通过关税胁迫的诉求有三点:促进制造业回流,维护美元国际储备地位,修复贸易逆差。而这三点诉求各自存在问题,相互又有矛盾。

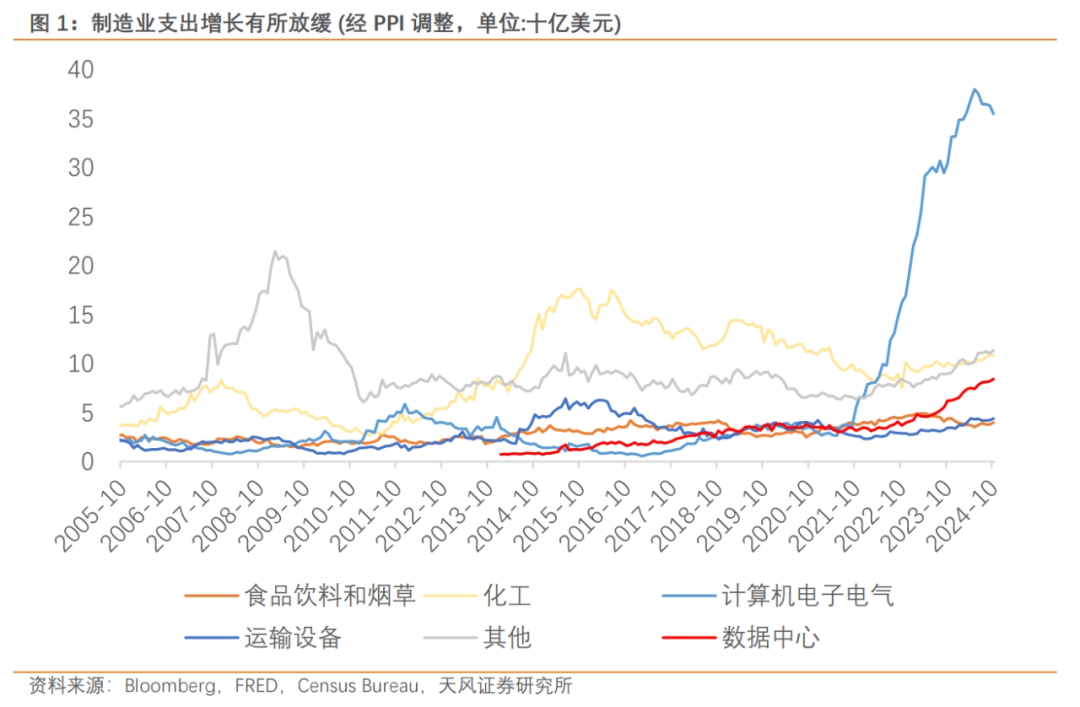

比如,制造业回流从奥巴马时代就开始推进,拜登2022年的三大法案明显促进了制造业建筑支出的增长,但到目前为止,美国制造业的产出水平以及整体效率并未大幅提升,竞争力依然有限。

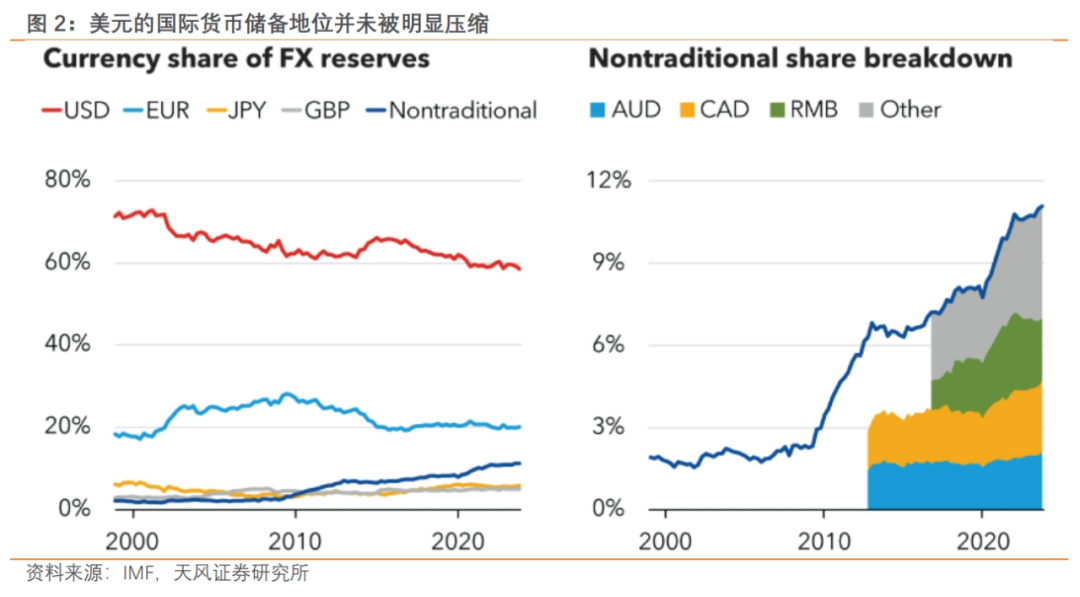

再比如,维护美元的国际储备地位也与缩窄美国对主要国家的贸易逆差相违背,如果美国自身商品与服务并不具备更强的竞争力,那么减少贸易逆差的主要途径是贸易孤立主义,让其他国家对美元的需求不升反降。

第二种预期差是经济的不利因素可能更先出现。

第一种预期差还只是现实与市场预期的效果不同,第二种则是存在完全相反的可能。比如,对内改革过于激烈导致衰退预期先行启动,或是特朗普任人唯亲带来的党内政治动荡和美国行政体系混乱。美国经济因改革而更“混乱”,而非更好。

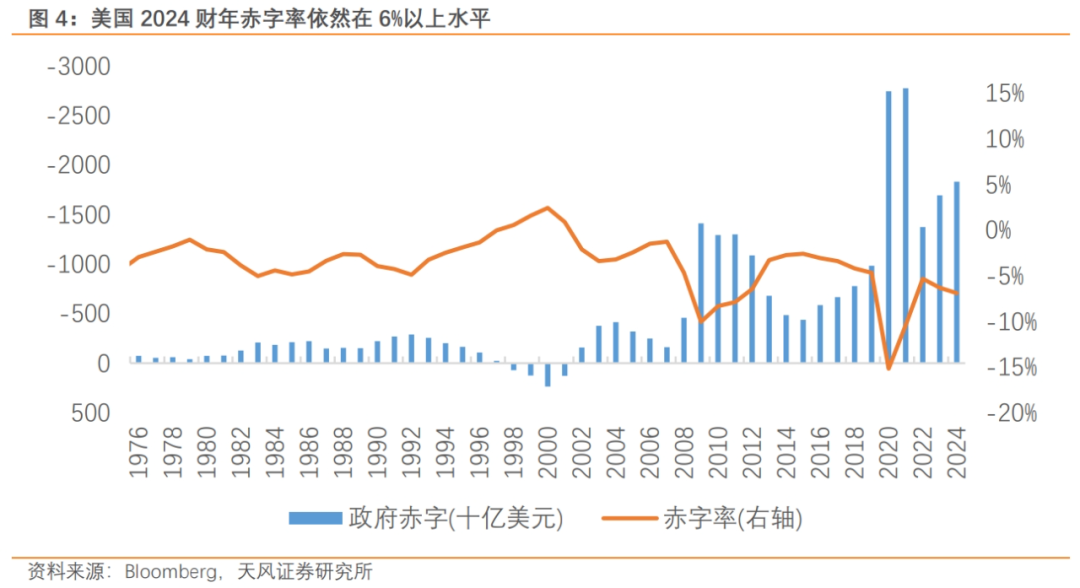

美国经济2025年会变得更好的观点其实并不缺乏逻辑支撑,但这是线性外推的产物:私人部门杠杆空间充裕,企业与居民部门循环延续。但不可忽视的是,美国2024财年的赤字水平再度增长,赤字率依然在6%以上。

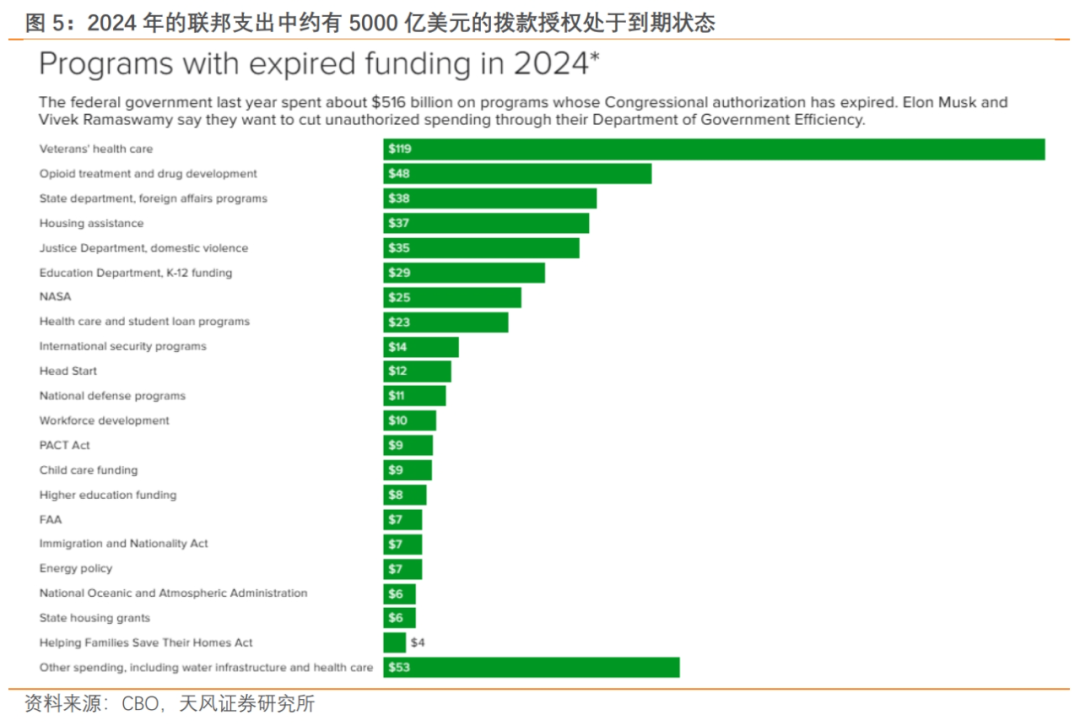

美国政府支出对于经济的支撑是明显的,尤其是通过社保、医保、退役老兵保险等项目对于底层人民的转移支付,是助其应对高通胀的重要手段。但特朗普第二任期很多操作将打破常规,最显眼的是马斯克领导的政府效率部将推进美国体制改革。

我们此前提到,马斯克变革是特朗普2.0下的一番重注,但即使成功的改革也难以避免阵痛期,何况美国将要经历的是一场史无前例的改革:裁员导致寒蝉效应,私人部门如何承接政府部门的劳动力,政府部门之间的内部拉扯导致“躺平”,进而加剧效率损失,制造出新的问题。

同时,马斯克的减支计划自下而上看可能幅度有限,从规模上看难以达到马斯克曾经提到的“两万亿”美元规模,但这并不代表“无法”做。如果马斯克过度减支(国防,医保支出等),叠加政府部门裁员的集中推进,可能引发一场人为的小型衰退,美国经济可能会变得更混乱。

第三种预期差是高估了放松监管和关税政策的经济影响。

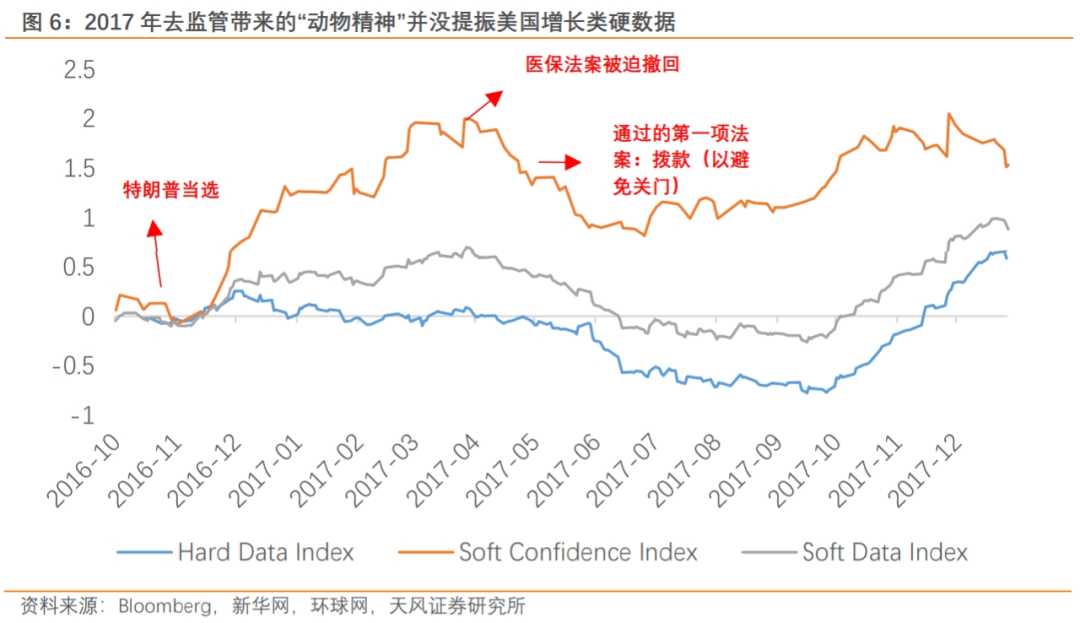

一个例子是市场可能高估了放松监管对美国经济的提振。放松监管的落地阻碍相对较小,这也是市场在当前美国经济韧性之上进一步对2025年保持乐观的原因之一。如果在能源、金融、人工智能等行业进行广泛的去监管化(以及配合马斯克的效率改革),包括放松对传统化石燃料开采、传统能源使用以及车辆排放要求限制,美国经济的创新活力将被进一步激发。

但由此被激发的动物精神是否能够对实体经济带来立刻的提振,是要打一个问号的。从2017年的历史可以发现,特朗普当选后采取的放松监管对于软数据的提振极为明显,但是在一系列放松监管的行政令签署后,美国增长类硬数据并没有变得更好。

且金融行业和人工智能等行业进一步放松监管后,抗风险的能力将更弱,这是一把双刃剑。不能只着眼放松监管后所打开的更高的上限,也要关注脆弱性。

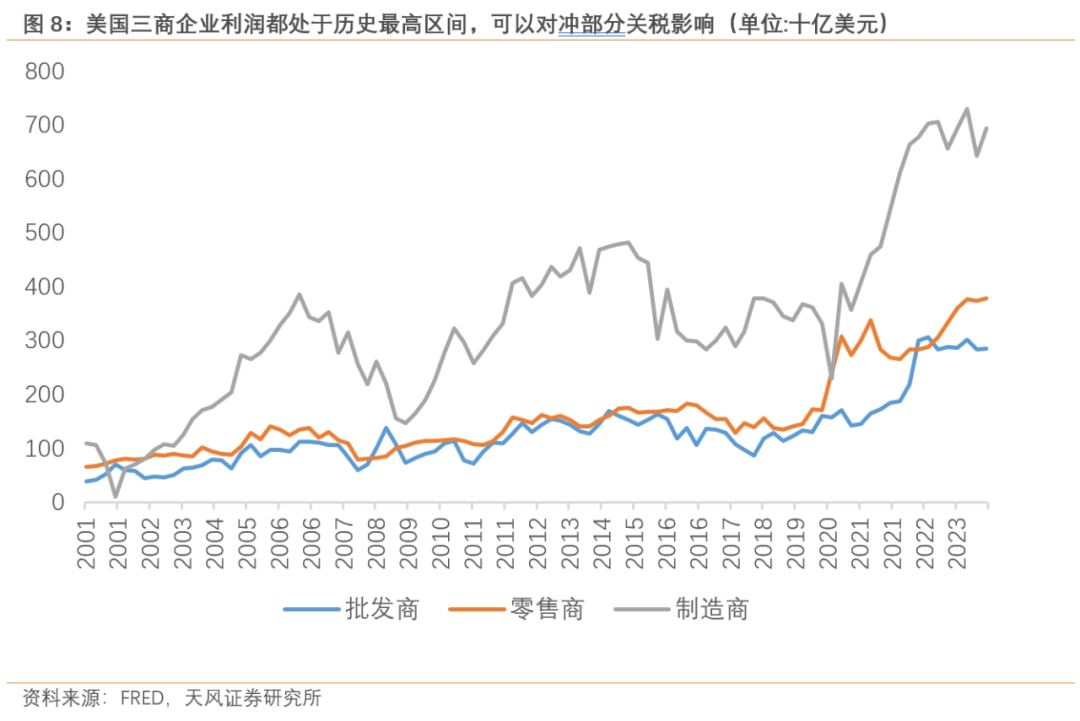

另一个例子是市场可能高估了关税对美国通胀的影响。即使是对标上一轮贸易摩擦,在部分行业商品价格增加的情况下,全美整体物价水平并未明显抬升。和上一轮相比,当前面临两个宏观背景的不同:

1、美国三商(零售商,批发商,制造商)的企业利润都处于历史最高区间,资产超过5000万美元的大型零售商净利润接近2018年的两倍水平,这可以吸收部分关税的影响。

2、中国更加全球化的布局(出海与转口),叠加特朗普摈弃全球普遍关税,意味着中国对美的间接贸易受影响幅度将更小,换言之关税冲击的直接贸易重要性在下降。

同时,我们发现美国居民部门已经开始了对大件耐用品的明显囤积以避免关税带来的潜在物价上升。从这个角度看,可贸易部门的物价变动将更加平滑,关税带来一次性的物价跳升并不明显。

其他政策领域不存在较大的预期差,比如减税是特朗普上一任期的政治遗产,恰逢明年TCJA法案到期续作,且相对容易实施,所需做的并不多:一是在2025年年底将2017年的TCJA法案延长,二是继续降低企业税率至15%。

无论是建制派还是MAGA派,共和党内都对减税政策没有异议,这有助于推动美国经济的发展。尽管减税政策的优先级很高,但过程可能需要较长的时间,不过我们认为减税是特朗普最容易实施的政策之一。

以上三种主要预期差并没有在美股和美元的定价中得到反映。

美股目前定价的是特朗普2.0更好的经济前景,在经济更好的情况下实现了更大的梦想(AI+改革)。然而民众的体感可能因为改革的阵痛和混乱先于繁荣到来,而加剧当前的“氛围衰退”,进而形成一个人为的小型衰退预期。而真正的技术进步无惧宏观衰退的影响,AI的宏大叙事到了见真章的时刻。

发表评论