可回溯管理竟被误认为是“远程录屏”?隐私保护不能矫枉过正

- 财经

- 2024-12-16 18:08:10

- 33

2024年12月9日,媒体报道了一则关于消费者张先生在蚂蚁保平台上购买健康类保险后,怀疑购买过程被“远程录屏”的新闻。随后,他将太平财险诉至法院,并在此期间发现了记录自己投保全过程的手机录屏视频。对此,张先生认为这一行为侵犯了他的隐私权,并因此将蚂蚁保和太平财险三家公司告上法庭。

这起案件不仅揭示了互联网保险销售过程中的透明度问题,还反映了用户对于个人数据保护的关注与担忧。但“录屏”风波实则是一场被误读的事件。

根据中国银保监会于2020年发布的《关于规范互联网保险销售行为可回溯管理的通知》(以下简称《通知》)。该规定要求保险机构对在自营网络平台上销售保险产品的交易行为进行记录和保存,以确保其可供查验。这种做法旨在落实监管要求的同时,更好地保护消费者的权益,避免可能存在的销售误导情形,从而维护市场的公平与透明。

此前,蚂蚁保也在其官方声明中解释道:“请大家放心,保护用户隐私和信息安全永远是我们平台的原则和底线。”互联网保险的投保过程确实存在 “可回溯记录”,但这并不是真正意义上的手机录屏,而是通过技术方式复现、演示的投保过程,支持可视化查看。并且“可回溯管理”只能还原演示投保过程,不会也无法设计用户手机上的其他信息,更不会侵犯隐私。

据了解,在蚂蚁保之外,平安保险、腾讯微保、京东保险等都在执行这个可回溯管理机制。在用户进入投保过程之前,平台会明确告知用户整个流程会被记录,待用户确认同意后才会继续进行后续操作。这样的设计既符合法规要求,又充分尊重了用户的知情权,同时也为未来可能出现的争议提供了清晰的证据链条。而且一般情况下可回溯管理记录也不会被调用,只有当出现保险销售纠纷或者诉讼时,出于举证需要才可以被调用。

实际上,目前市场上正规、主流的手机操作系统,没有用户主动授权和开启的情况下,任何APP都不可能绕过系统权限去录屏。

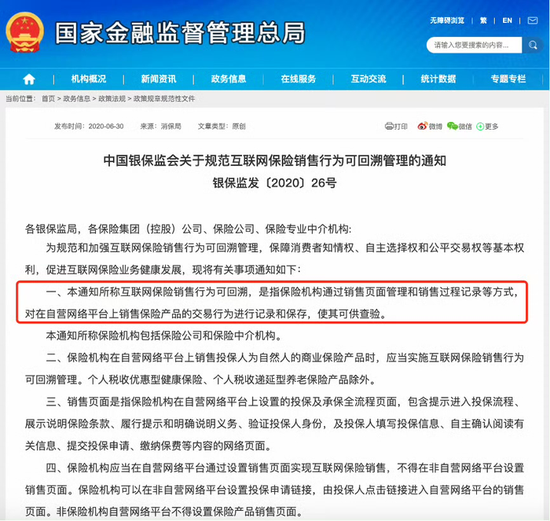

值得注意的是,《通知》全文共26条,明确了互联网保险销售行为可回溯管理的定义、范围以及具体实施措施。它特别强调了信息收集的原则——即必须遵循合法、正当、必要的原则,并采取有效措施保护用户信息安全。这些举措无疑有助于构建一个更加健康、稳定的互联网保险生态体系。

此外,《通知》还对互联网保险销售行为可回溯资料的内容、保管、安全防护及相关内控制度提出了具体要求,确保所有记录都能够还原为可供查验的有效文件或影像资料,以便调查检查使用。

从更深层次来看,《通知》的出台体现了监管部门对于互联网保险行业的高度重视以及对于消费者权益保护的决心。它不仅仅是一项技术性的管理措施,更是对市场秩序的一次重要整顿。通过明确规定销售页面管理和销售过程记录的标准,银保监会希望可以有效地减少销售误导现象的发生,提高服务质量,增强消费者信心。蚂蚁保的所谓“录屏”,其实是落实银保监会《通知》、推动互联网保险业务合规的必要之举。

由此而言,张先生的经历背后反映的是中国互联网保险行业正在经历的一场深刻变革。随着监管力度的加大和技术手段的日臻成熟,我们可以期待一个更加透明、公正且充满活力的市场环境。在这个过程中,每一个参与者都应当秉持负责任的态度,共同推动行业的良性发展。

对于普通消费者而言,了解并接受合理的规则设定,也是享受高质量金融服务的前提条件之一。通过这次事件,我们不仅看到了法律制度的进步和完善,更见证了社会各方共同努力下所取得的成绩。在未来的发展道路上,相信互联网保险将继续保持其创新精神,为广大用户提供更为优质的服务体验。

在现代科技的支持下,互联网保险的合规性和透明度得到了显著提升。通过采用先进的区块链技术和严格的数据保护措施,不仅能够满足监管要求,还能有效保护用户的隐私和个人信息安全。而这一切的努力,最终都是为了实现更好的服务质量和更高的客户满意度,让每一位投保人都能在清楚理解产品条款的基础上做出明智的选择。

当保险销售面临“线下双录,线上可回溯”的新趋势时,合规科技的应用显得尤为重要,它不仅是行业发展的必然方向,也是保护消费者权益的关键所在。

发表评论