变革进展缓慢 “韩国折价”短期内难有改变

- 新闻

- 2024-12-18 21:24:06

- 12

近期,韩国因戒严令风波、持续的政治不确定性和市场动荡成为新闻焦点。但事实上,早在近期戒严令风波引发的动荡之前,韩国股市就已经表现不佳了。这些根深蒂固的问题表明,即使在政局恢复平静后,所谓的“韩国折价(Korea discount)”也不太可能改变。

“韩国折价”指的是,尽管现金流和盈利表现强劲,但许多韩国上市公司的股价长期低于账面价值。过去10-15年间,尽管韩国跻身发达国家行列、GDP总量稳步上升,但股市的表现却整体低迷,不及其他地区。

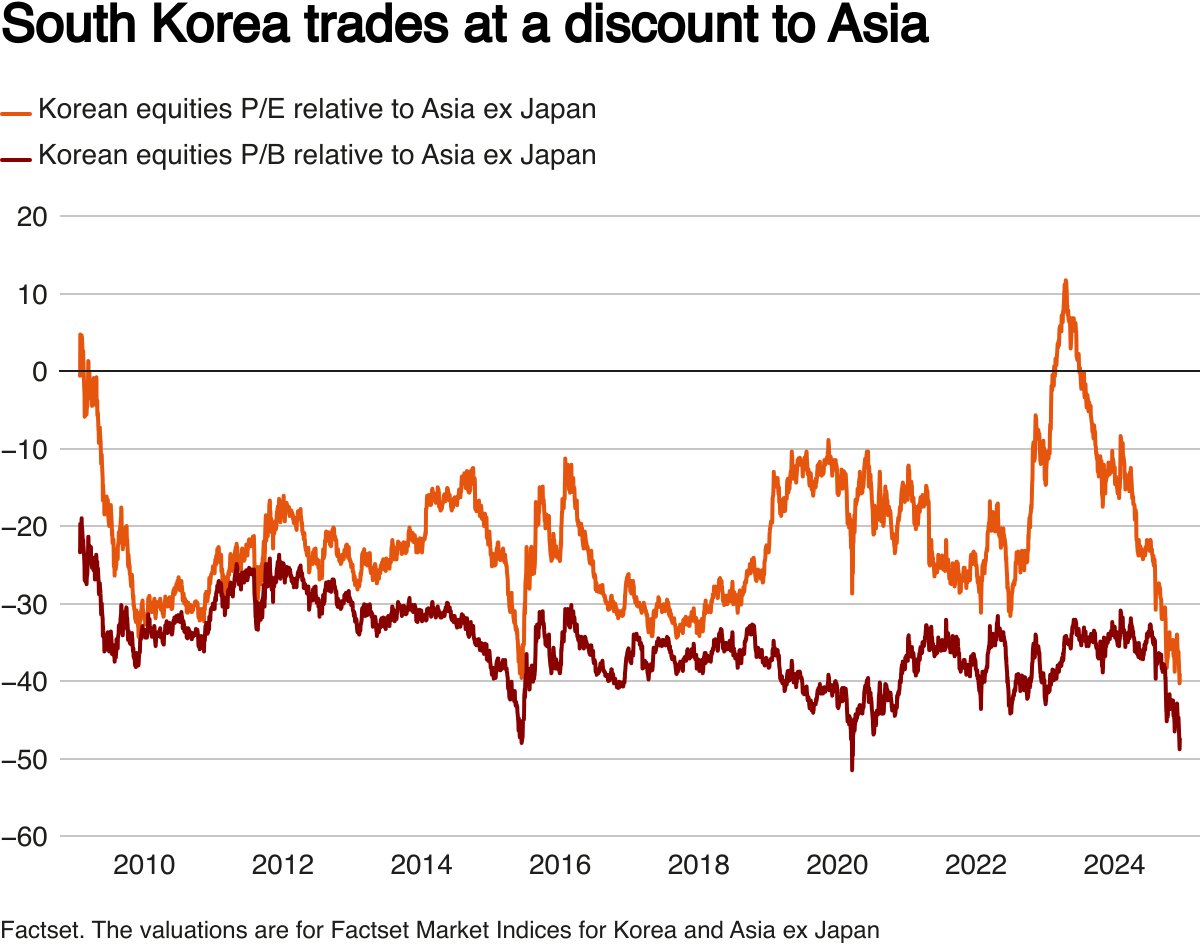

据悉,韩国KOSPI市场是韩国交易所的主板市场,汇聚了如三星电子、LG新能源、SK海力士等大型公司。但截至12月16日,KOSPI的整体市净率(P/B)为0.88倍,近十年年化收益仅2.2%,破净率达到了50%以上。作为对比,日经225指数为2.2倍,标普500指数则达到了5.25倍。

韩国股市长期处于破净状态将产生价值陷阱问题——上市公司估值低,盈利好,但是股价难见显著上涨,长此以往会使投资者失去信心并造成恶性循环。

今年2月,韩国宣布将效仿日本成功的“估值提升”计划,以提高韩国企业的资本效率和投资者沟通。此后,韩国市场得到了短暂提振。但与日本的“估值提升”计划相比,韩国的计划却成了一个败笔。数据显示,自东京证券交易所(TSE)于2023年5月发布“估值提升”指引以来,日经225指数上涨了40%,而韩国股市在2024年初短暂上涨后迎来大幅下跌。

是什么困扰着韩国?

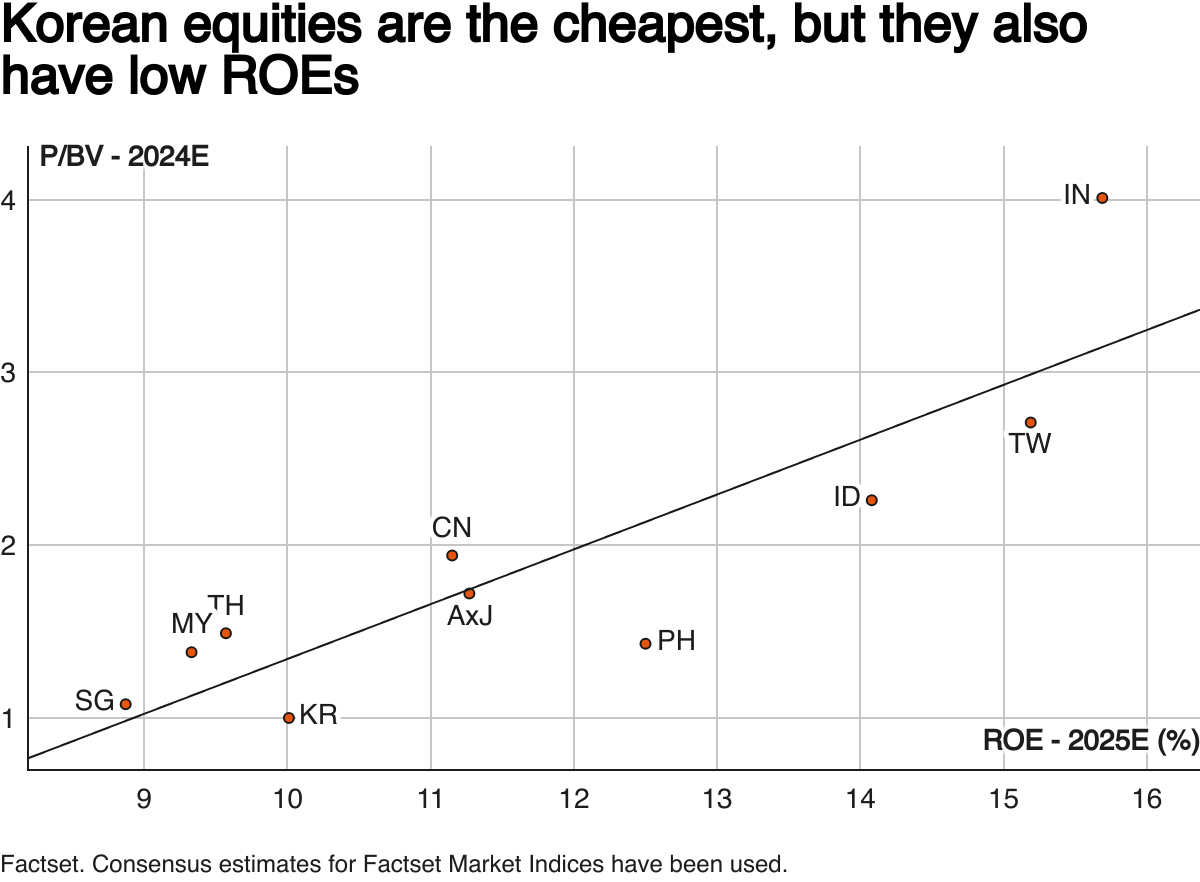

“韩国折价”的原因是什么?简而言之,股本回报率非常低,以及公司治理薄弱。低股本回报率在一定程度上反映了企业资产负债表的膨胀,而这反过来又是企业不愿以股息的形式向股东派发现金的结果。

许多韩国家族企业集团(即财阀)的交叉持股结构阻碍了公司治理。这种结构往往使创始家族以牺牲少数股东的利益为代价,对公司拥有不成比例的控制权。

不幸的是,韩国的“估值提升”计划似乎不够严格,无法解决这些问题。该计划只是鼓励公司披露它们的资本效率计划——即中长期目标,以及实现这些目标的时间表和战略。韩国政府设计了各种税收激励措施来支持这一计划,但它们尚未得到议会的批准。

更重要的是,与日本的计划不同,韩国的“估值提升”计划没有“点名羞辱”的成分。自今年1月以来,东京证券交易所公布了一份已披露其提高资本效率计划的公司名单,从而间接点名了尚未披露相同计划的公司。这种来自同行的压力似乎正在鼓励更多的日本公司遵守规定。

被税法绊倒

韩国的税法也仍然是一个绊脚石。长期以来,投资者一直认为,韩国大约50%的遗产税鼓励了财阀们故意压低公司市值。近期被弹劾的尹锡悦政府在2024年7月宣布了一项减税计划,但在当前的政治环境下,该计划的实施显然是令人怀疑的。

韩国政府还对支付给韩国居民的股息征收约15%的税收,这似乎阻碍了股息支付。

接下来怎么办?

尽管存在种种不利因素,但对韩国投资者来说,乐观情绪似乎依然存在。近期的回购公告,包括三星超过70亿美元的回购,点燃了人们的希望,即韩国公司将开始朝着更有利于股东的方向发展。

在韩国,股东维权主义似乎也在上升。例如,在投资者强烈反对后,全球最大锌精炼商Korea Zinc的创始家族最近被迫放弃了一项不受欢迎的新股发行计划,该计划试图抵御共同创始家族的收购要约。

不过,韩国的改革可能需要一段时间才能取得成果,尤其是考虑到目前的政治背景。因此,可以肯定地说,“韩国折价”不会很快消失。

发表评论