受财报、经济数据、大选等多重因素催动,美股回调

- 旅游

- 2024-11-05 00:51:07

- 6

宏观经济方面,美国三季度GDP环比折年率2.8%,略低于预期但仍然强劲,商品消费和政府支出是关键拉动;核心PCE环比折年率录得2.2%,略高于预期。美国三季度实际GDP环比折年率初值录得2.8%,低于预期的3.0%,前值终值为3.0%。分项看,消费GDP环比折年率录得3.7%,创2023年一季度以来最高,其中商品消费增长6.0%、服务消费增长2.6%。投资GDP环比折年率录得0.3%,创2023年一季度以来最低,主要受住宅投资拖累。政府支出GDP环比折年率录得5.0%,创2023年三季度以来最高。三季度PCE和核心PCE环比折年率分别录得1.5%和2.2%,其中核心PCE环比略高于市场预期的2.1%。

美国10月“小非农”大超预期录得23.3万,新增非农则远不及预期仅录得1.2万,非农下滑未必意味着就业市场大幅降温。美国10月ADP就业人数23.3万,预期11.4万,前值14.3万;9月数据从14.3万上调至15.9万。ADP数据显示,美国经济和就业从飓风影响中恢复。另一方面,美国10月新增非农仅录得1.2万,远低于预期的11.3万人,创2020年12月以来最低增幅,主要受9月下旬飓风“海伦妮”和10月上旬飓风“米尔顿”的冲击,叠加波音公司罢工的影响。美国10月失业率维持在4.1%(由4.05%上升至4.14%),劳动参与率下降0.1个百分点至62.6%,平均时薪同比上升0.1个百分点至4.0%,暗示就业市场仍有韧性。

美国9月PCE如期回落,核心PCE同比略高于预期;储蓄率下降,居民消费仍有韧性。美国9月PCE物价指数同比2.1%,持平预期,为2021年初以来的最低水平,前值从2.2%上修至2.3%;环比上涨0.2%,持平预期,前值0.1%。9月核心PCE物价指数同比2.7%,持平前值,略超预期的2.6%;环比上涨0.3%,持平预期,前值从0.1%上修至0.2%。消费支出方面,9月个人可支配收入和个人消费支出(名义)同比均增长5.3%,环比分别增长0.3%和0.5%,环比增速均较8月有所加快。9月个人储蓄率下降0.2个百分点至 4.6%。

美国10月ISM制造业PMI不及预期,创15个月新低,连续第七个月陷入萎缩。美国10月ISM制造业PMI指数降至46.5,创2023年7月以来的新低,不及预期的47.6,9月前值为47.2。飓风被认为是主要扰动,部分供应中断应在11月份得到缓解。重要分项指数方面,新订单指数47.1,高于前值的46.1;产出分项指数降至46.2,前值49.5;就业指数44.4,前值43.9;物价支付指数54.8,前值48.3。同日稍早公布的美国10月Markit制造业PMI终值48.5,预期47.8,初值47.8。

主要指数相关情况

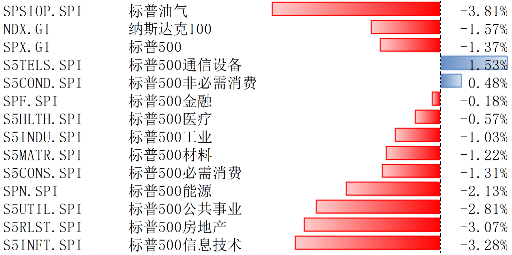

上周(10月28日-11月1日),标普油气指数整周下跌3.81%,纳斯达克100指数整周下跌1.57%,标普500指数整周下跌1.37%,其覆盖的11个行业板块有2个上涨,其中通信设备领涨1.53%,信息技术领跌3.28%。

美股:上周在财报、经济数据、大选的各种因素催动下,美股回调。财报方面,头部科技股财报基本符合预期,但持续的资本支出增加导致投资者的担忧未来的盈利能力。目前标普500成分股中有67%的公司已经公布了三季报,其中72%的公司盈利超出市场预期,美国经济仍然具有韧性。经济数据方面,3季度GDP增速略回落,消费贡献上升,整体依然稳定,9月PCE数据继续稳定回落,10月非农受到飓风等因素影响创下新低,但失业率并没有大幅波动表明就业依然保持稳健。美国总统大选将在11月5日举行,预计北京时间11月6日初步结果出炉,目前大选结果仍具不确定性。目前看CME利率期货显示美联储11月降息25BP的概率为98.9%,较上周略有提升。

全球市场:全球股票转为流出,债券市场流入扩张,货币市场流入收窄;美股流出收窄,新兴市场流出扩大。

跨市场和资产:美股流出收窄,新兴市场流出扩大。主动外资上看,美股上周流出收窄至9.3亿美元(vs.上上周流出13.2亿美元),发达欧洲加速流出24.9亿美元(vs.上上周流出17.1亿美元),日本股市流出扩张至3.4亿美元(vs.上上周流出1.4亿美元),新兴市场流出扩大至14.4亿美元(vs.上上周流出9.4亿美元)。整体上看,全球股票转为流出,债券市场流入扩张,货币市场流入收窄。

本报告中的信息均来源于公开资料,我公司对该等信息的准确性及完整性不作任何保证。在任何情况下本报告中的信息或所表达的意见不构成我公司实际的投资结果,也不构成任何对投资人的投资建议。

本报告中的数据出处若未加特别说明,均来自Wind,日期截至2024年11月1日。

本报告版权归博时基金管理有限公司所有。

投资有风险,请谨慎选择。

博时标普500ETF(513500)风险等级:中高

博时纳斯达克100ETF(513390)风险等级:中高

尊敬的投资者:

基金有风险,投资须谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

根据有关法律法规,博时基金做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:

您购买的产品能够投资于境外证券,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险等境外证券市场投资所面临的特别投资风险。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。博时基金提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。 本基金投资范围为依法发行上市的股票(含中小板、创业板、科创板及其他经中国证监会核准上市的股票)等,科创板股票的特有风险包括流动性风险、退市风险及投资集中风险等。

六、【博时标普500交易型开放式指数证券投资基金】、【博时纳斯达克100交易型开放式指数证券投资基金(QDII)】(以下简称“本基金”)由博时基金(以下简称“基金管理人”)依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。本基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网站http://eid.csrc.gov.cn/fund/disclose/index.html和基金管理人网站http://www.bosera.com/index.html进行了公开披露。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。

发表评论